1)パナソニックのデジカメ

1-1)シェアの減少

今回のテーマは時系列データの読み方で、正解はありません。

2022年1月11日 の日経新聞の記事「パナソニック、カメラ事業正念場 動画配信に活路」は、2022年1月11日のデジカメInfoの記事「パナソニック『今までメーカー目線だったと反省している』」に、引用され、議論になりました。

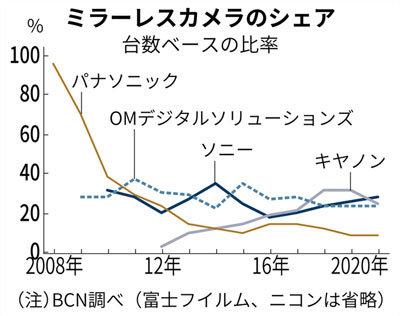

問題は、図1です。パナソニックのマーケット戦略は、どうみても、失敗の連続に見えます。同じマイクロフォーサーズ規格のオリンパス(現OMS)と比べても、落ち込み傾向は明確です。

パナソニックは、「ジェアが落ちる度に、対策を講じる」(A)を行いました。

Aを何回も繰り返しています。

これは、過去30年の白物家電など、日本企業に共通してみられるパターンです。

パナソニックの豊嶋明エンターテインメント&コミュニケーション事業部長は2021年12月中旬、日経ビジネスなどの取材に、「今までメーカー目線だったと反省している。いつの間にか、カメラ(の製造)だけにとらわれていた」と言っています。

同様の「ものをつくれば売れると思っていた」の発言が他の企業でなされていたこともあります。

1985年までは、絶対的なもの不足があり、値崩れはしませんでした。その後、中国が過剰な生産設備を備えるようになります。この時点で、「ものをつくれば売れる」モデルは崩壊します。2000年頃のことです。

1985年頃には、発展途上国の追い上げがあり、水道哲学では、たべていけないと思われました。

BCNの道越一郎チーフエグゼクティブアナリストは「パナソニックが開発したマイクロフォーサーズという規格が、苦戦を招いた一因」とみています。

「一般消費者向けのカメラは、スマートフォンからの猛攻にさらされている。ミラーレス市場(20年時点)をみると、販売台数構成では10万円以上の商品が約36%を占め、高価格品が主力となってきた。おおむね6万円台までのゾーンは、高機能になったスマホのカメラで十分だと判断し、消費者が離れていってしまう」といいます。

これは帰納による推論です。

パナソニックの豊嶋事業部長は、動画配信機能を強化するといっています。

デジカメInfoの記事のコメントの要点は以下です。

(2)修理などのサポートが劣悪である。

道越一郎氏は、「マイクロフォーサーズという規格が、苦戦を招いた一因」であるといっています。しかし、この推論は、道越一郎氏が、一因と断っているように、1原因モデルです。

コメントにあったように、AF精度、修理サポートの原因になり得ます。

また、「おおむね6万円台までのゾーンは、高機能になったスマホのカメラで十分だと判断し、消費者が離れていってしまう」と 道越一郎氏はいっていますが、これは、帰納法です。

デジカメの売り上げ台数が減少して、各メーカーは、利益率の低い入門機から撤退しました、現在、入門機を更新できているのは、CANONだけで、SONY、NIKONも、以前のように毎年新機種を投入していません。おおむね6万円台までのゾーンのカメラは、スマホのカメラで十分かどうかは別にして、新製品がなくなっています。

道越一郎氏は、「MFT(マイクロフォーサーズ)という規格が、苦戦を招いた一因」であるといっていました。しかし、この仮説は、図1の範囲にあるMFTのOMDSとパナソニックに間の違いを説明できません。

とはいえ、MFTのカメラとフルサイズのカメラのサイズと重さが同じで、価格も同じであれば、画質の悪いMFTのカメラを買う人はいないと思われます。

ミラーレス化は、カメラのサイズを小さくできます。電子補正を使えば、レンズも小さくなります。これは、ミラーレスが、ほぼ、MFTに独占されてた時代のメリットが失われたことを意味します。

パナソニックの経営戦略は、豊嶋明氏が個人で決めているのではなく、社内の検討グループの議論を経て、決定しているはずです。

これから、次のどちらかが起こっていると思われます。

(1)社内の検討グループは、因果モデルや、エビデンスに基づいた科学的な経営ができない。

(2)科学的な経営ができる人材はいるが、社内政治で、科学的な意思決定人は、幹部になれない。

1-2)その後

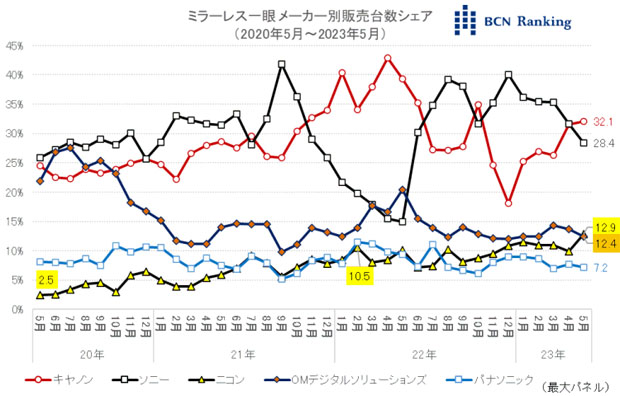

図2は、2023年5月までのシェアの推移です。

MFTのOMDSは、25%のシェアを半分に落としています。

2020年にOMDSに移行したので、その影響が明らかです。

OMDSは、オリンパス時代には、30%のシェアがありましたが、この時期は、ほぼ毎年赤字でした。OMDSになって、人員が削減され、開発リソースが減っています。その結果、新しいカメラやレンズの価格が上がっています。これは、フルサイズカメラとの差別化に逆行するので、ユーザーがフルサイズカメラに流れます。

ソニーは、Eマウントを始めるときに、レンズ資産が少ないので、Eマウントを公開して、サイドパーティにレンズを募りました。

最近では、Fujifilmも、Xマウント仕様を公開しています。

MFTが生き残るためのひとつ方法は、MFTのマウント情報の公開です。

現在のMFTの規格は、低レベルで、オートフォーカスや、手ブレの規格(インタフェース)は公開されていません。つまり、サイドパーティは、マニュアルでしか参入できません。

AFのアルゴリズムも、インターフェースを公開すれば、互換アルゴリズムを販売するビジネスができます。

OMDSは、開発リソースが、減少しているので、オープン戦略をとらなければ、PENTAXと同じになります。価格をあげて、ロイヤリティの高いユーザーだけを対象しにて、ビジネスをするモデルです。最近のPENTAXのレンズは、タムロンのOEMになっています。

さて、話をパナソニックに戻します。

パナソニックのシェアは、5%から10%の間にあります。

「カメラ(の製造)だけにとらわれ、メーカー目線だったと反省し」、「動画配信に活路」を見いだせていないことがわかります。

道越一郎氏は、「MFT(マイクロフォーサーズ)という規格が、苦戦を招いた一因」を解決するために、フルサイズのLマウントに参入しましたが、その効果は見られません。

つまり、経営判断は、全くだめです。

ダメな原因を科学的に分析できていません。

デジカメInfoのコメントにもありましたが、動画配信する人の数は少ないです。スマホで、動画配信するのは容易ですが、デジカメは容易ではありません。

筆者のパナソニックのカメラでは、6K動画が撮影できます。動画配信は、通常は4Kまでです。パナソニックのカメラの付いている動画編集ソフトは、全く使い物になりません。

おすすめは、スマホで撮影して、タプレットで編集して送信することです。

パナソニックのカメラでは、外部レコーダを接続しなければ、RAWで動画を保存できません。

これは、6Kフォトが、マルチショットの代りとして使えないことを意味します。

RAWの動画保存は、ハードルが高いですが、バッファーメモリーの工夫で、1分程度であれば可能と考えます。

こうした新機能を入れないで、動画配信を進めても、シェアが拡大しないことは簡単に、予想できます。

図1では、シェアが小さすぎて、無視されていたニコンが、図2には載っています。

2022年1月11日のニコンのシェアはパナソニックと同じでしたが、最近では、増加して、OMDSを越えて第3位につけています。

1-3)図1の見方

図1は、補正してみる必要があります。

2008年のミラーレスカメラは、パナソニックだけでしたので、シェアは100%になります。

2009年には、OMSDが、2010年に、SONYが参入しましたので、ここまでのシェアの低下は、織り込み済みのはずです。

そう考えると、2010年以降のシェアの低下原因を分析する必要があります。

筆者は、画質の劣化と価格の高騰にあったと考えています。

2008年から2010年のパナソニックのビジネスモデルは、一眼レフの市場をとりにいくことでした。

安価、小型、レンズの中央をつかい、電子補正をするため画質のよいカメラが開発目標でした。

一方、手ブレ補正とAFの改善は、放置されました。AFの改善は、コンデジでのノウハウがあったので、センサーサイズの小さなMFTでは、問題になりにくかった点はあります。

しかし、NIKONとCANONが、一眼レフにこだわった理由は、位相差センサーを使わないと、ミラーレスカメラのAFの精度は、一眼レフに及ぼないためです。SONYが、NIKONとCANONに並ぶカメラメーカになった大きな理由は、AFにあります。ミラーレスカメラのAFが、一眼レフを越えてしまった結果、一眼レフは淘汰されてしまいます。

アブダプションを使えば、位相差センサーのAF(原因)が、AF性能の悪い一眼レフの淘汰(結果)を招いたことになります。

手ブレ補正は、レンズ補正と、カメラ補正がありますが。2023年の結論は、カメラ補正だけで、8段に達し十分というものです。

OMDSは、カメラ補正を中心に進めましたが、パナソニックは、レンズ補正中心に進めました。一眼レフでは、ミラーがあるので、カメラ補正は、カメラサイズが大きくなります。ミラーレスでは、この問題がありません。CANONやNIKONがミラーレスカメラに移行してから、手ブレ補正の性能が上がっていることをみれば、ミラーレスのカメラの手振れ補正は容易であることがわかります。パナソニックは、ミラーレスのカメラの手振れ補正を後まわしにしています。

2012年頃、各社のミラーレスが揃います。

ここで、出てきたAPS-Cのミラーレスカメラは、小型で、MFTカメラの小型という優位性を崩しています。2008年にスタートしたMFT程は、レンズのラインアップがありませんので、直ぐに、脅威にはなりませんが、中期的には、競合します。

2013年10月16日 には、SONYが、Eマウントのフルサイズセンサーカメラを出しています。

2012年頃から、パナソニックのMFTのカメラの開発戦略は混乱しています。

OMDSは、APS-Cのミラーレスカメラとサイズがかわりませんが、手ブレ防止、交換レンズの充実を進めました。この間、OMDS(オリンパス)は赤字でしたので、この方針が持続可能でなかった可能性はあります。

パナソニックは、APS-Cのミラーレスカメラより小型化に走ります。そして、この方針でつかれたカメラGM5は、ビジネスとして失敗して、後継機が出ていません。

ところが、この時期に開発された超小型であるが、画質は今ひとつなレンズが現在も、カタログに生き残っています。

CANONは、2012年に、EOS-Mで、ミラーレスに参入しています。この機種のAFは、MFTに比べれば、ひどい性能でした。しかし、CANONは、新機種を出すごとに、問題点を1つずつ潰していきます。図1は、その効果を表わしています。

EF-Mマウントは現在は廃止です。EF-Mマウントのレンズは数は少ないですが、安価で、小型です。明るいレンズが少ないのは残念ですが、明るいレンズは、高価で大型になるので、つくりませんでした。つまり、ここには、頑固なまでのコンセプトがあります。

問題を設定して、それを順次解決する方法は、科学の方法で、因果モデルはアブダプションでつくります。

パナソニックは問題点を把握していないように見えます。

どこまで、極限では小型化するのか、フルサイズセンサーのカメラより大きくても良いのか、理想のあるべきコンセプトがわかりません。

フラグシップのG9は、SONYのフルサイズセンサーのカメラより大型です。FNボタンが沢山ついてて醜悪です。現在のアートの主流はミニマリズムです。見える場所には、ボタン類は最小限が原則です。G9には、カスタマイズ可能はボタンが20個以上ついていますが、これは、インタフェースのブラッシュアップを放棄していることを意味します。

パナソニックの経営は、日本企業の平均的な姿と思います。

とくに、日本企業は、経営を科学の方法で行いませんので、パナソニックの経営が悪いとは思いません。

なお、図2の台数シェアは、在庫一掃の効果もはいっています。

CANONは、EF-Mマウントを廃止したので、2022年には、EF-Mマウントのカメラが、投げ売り状態になり、台数を稼いでいます。

この時期には、SONYが大きく失敗した訳ではありません。

トレンドをそのまま読んではいけません。